Habár az elektronikus fizetési módokkal foglalkozó Barion friss marketingközleménye azt emeli ki, hogy Magyarországon ez a vállalkozás készült fel elsőként az új az európai pénzforgalmi szabályozás, a PSD2 erős ügyfél-hitelesítésre (ahogy írják: "elsőként és egyelőre egyedüliként kapta meg a két nagy nemzetközi kártyatársaság megfelelőségi tanúsítványát"), ám nyilatkozatuk sok fontos információt is tartalmaz, melyeket érdemes megismerni.

Mint írják, szeptember 14-én hazánkban is életbe lép a PSD2 (payment services directive) EU direktíva részeként az erős ügyfél-hitelesítésre (SCA) vonatkozó szabályozás, mely alapjaiban változtatja meg az online bankkártyás fizetések menetét. A fenti dátumot követően kizárólag azok a pénzügyi szolgáltatók folytathatják tevékenységüket, melyek mindenben megfelelnek a direktíva előírásainak.

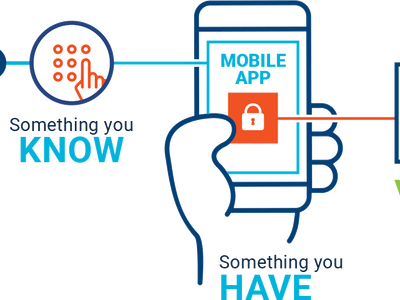

Az európai uniós előírás lényege, hogy mind a bolti egyérintéses, mind az online bankkártyás fizetések esetén szükség lesz az úgynevezett kétfaktoros azonosításra. Ezt azt jelenti, hogy a jövőben az e-kereskedelemben, illetve minden online fizetési tranzakció során az ügyfeleknek az alábbi háromból legalább két faktort meg kell adniuk az ügyfél-azonosítás érdekében.

A három faktor:

- valamilyen ismeret, amit csak az ügyfél tud (PIN-kód, jelszó)

- valamilyen eszköz, amit csak az ügyfél birtokol (chipkártya, mobiltelefon, okostelefon, token, vagy más hardver)

- valamilyen biológiai tulajdonság, amely csak az adott ügyfélre jellemző (ujjlenyomat, archáló, hangminta, írisz, retina, de akár mozgás, vagy akár a telefon jellemző használata, mozgatása)

A jövőben tehát csak akkor lesz érvényes egy online fizetés, ha a bankkártya tulajdonosa a fentiek közül legalább két faktorral bizonyítja, hogy valóban ő vásárol.

A bankkártya-kibocsátók, tehát a bankok azonban bizonyos esetekben az e-kereskedők számára felmentést adhatnak az erős ügyfél-hitelesítés alól. Ilyen eset lehet, ha alacsony összegű tranzakcióról van szó, illetve, ha a kártyakibocsátó bank biztonsági szempontjai alapján megbízhatónak tartja a tranzakciót (pl. rendszeres vásárlás az adott kereskedőtől vagy ha a fizetési szolgáltató tranzakció elemzési rendszere már biztonságosnak találta azt). A Barion egy ezt támogató szolgáltatást fejlesztett ki.